2021年杭州楼市年度盘点 | 市场篇

2021年杭州楼市在调控政策层层加码、信贷不断收缩的情况下,整体依然保持较高活力,全年市场呈现以下几大特征:

①新房市场成交规模创新记录,市场表现供不应求,全年呈现“前热后冷”趋势;②核心区在供应拉动下成交规模显著增长,郊区成交同比下滑;③板块限价版图重塑,多个板块限价上调;④二手房市场成交同比下滑,5月开始成交现六连跌;⑤商业地产市场整体稳步复苏。

新房市场表现

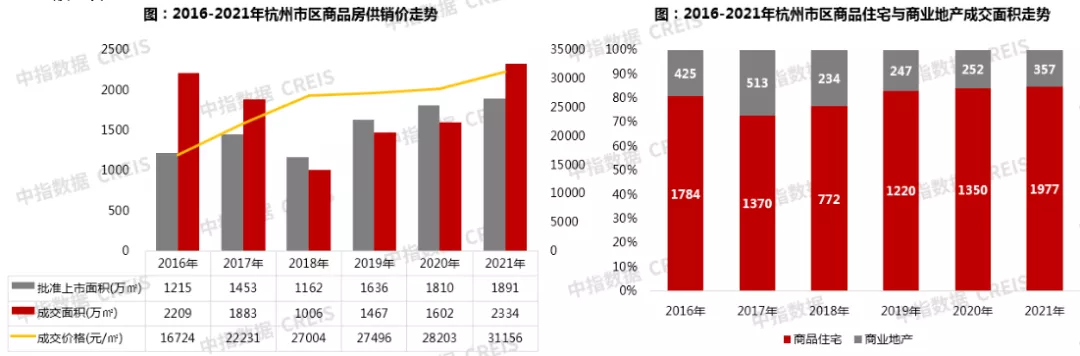

▌商品房成交量价齐涨,市场表现供不应求

2021年杭州商品房成交量价齐涨,商品房累计成交2334万㎡,同比增长45.7%,成交均价31156元/㎡,同比上涨10.5%,大量高价盘入市是主要原因。

从供求对比来看,2021年杭州商品房批准上市面积1891万㎡,同比增长4.5%,市场从前期的供过于求转变为供不应求,销供比1.23。

分物业来看,住宅、商业地产成交表现均较为亮眼,其中住宅成交面积同比增长46.5%,商业地产成交面积同比上涨41.4%,占比15%,市场份额持续缩小。

数据来源:中指数据CREIS(点击试用)

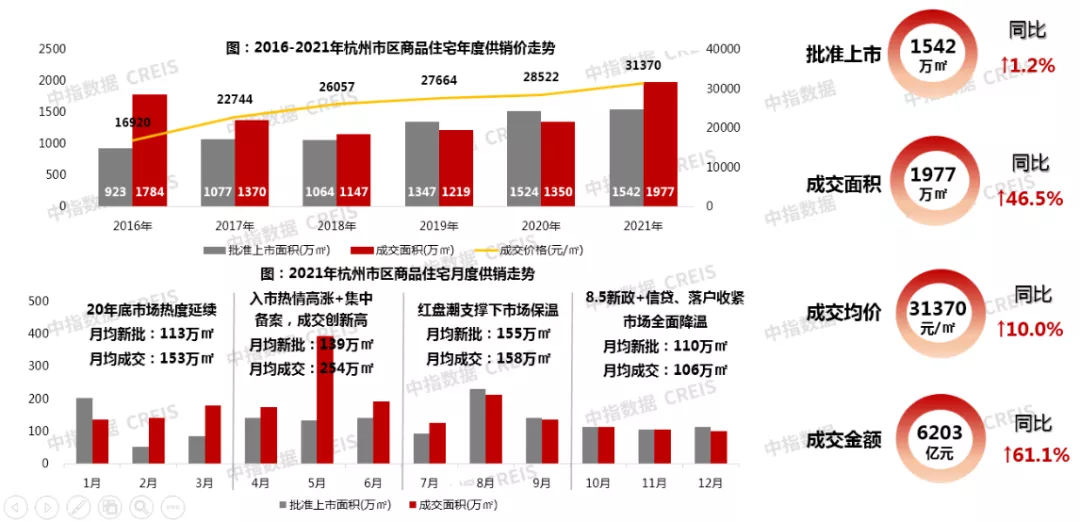

▌商品住宅成交量创近5年新高,楼市年内经历从热到冷转变

2021年是杭州商品住宅供需大年,全年商品住宅供应1542万㎡,大体与2020年相当,全年商品住宅成交1977万㎡,同比增长46.5%,创近5年杭州市场成交,但楼市上下半年成交情况“冷热不均”。

2021年开年延续2020年底市场热度,同时在1月末至2月初迎来首批红盘潮,紫璋台、江河鸣翠、君品、嘉品、御潮府、丹枫四季等热点盘也纷纷入市,吸引大批购房者登记购买,助力成交量保持较高水平,并在5月集中网签后达到全年成交峰值。8月迎来第二批红盘潮,供应面积229.5万㎡位居各月第一,成交面积也仅次于5月,在此之后因为8.5新政、落户收紧、信贷管控以及推盘偏郊区等因素的影响,市场开始下行,8月后成交出现“五连降”,12月住宅成交规模达到全年最低点,成交面积仅100.5万㎡。

数据来源:中指数据CREIS(点击试用)

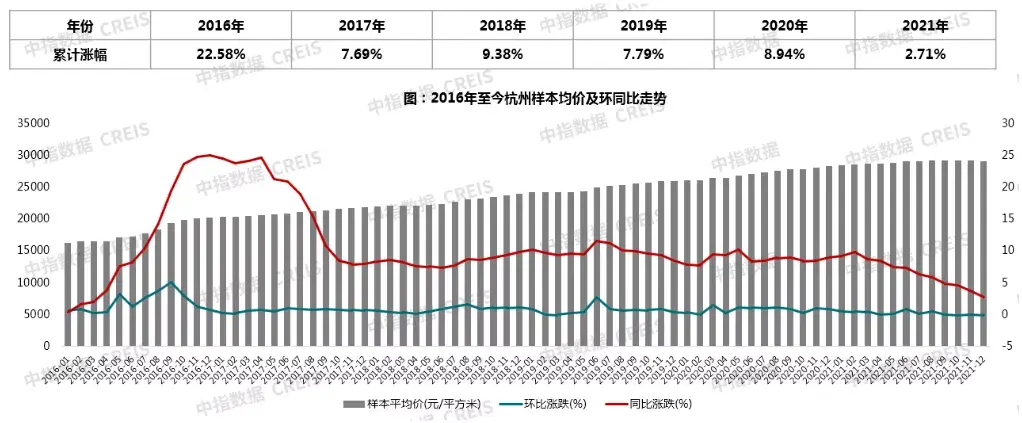

▌样本均价全年累计涨幅2.71%,创历史新低,涨幅年内呈现持续收窄趋势

2021年,杭州新房样本均价累计涨幅2.71%,较去年收窄6.23个百分点,创近五年最低水平,且从历月表现来看,涨幅年内呈现持续收窄趋势。

数据来源:中指数据CREIS(点击试用)

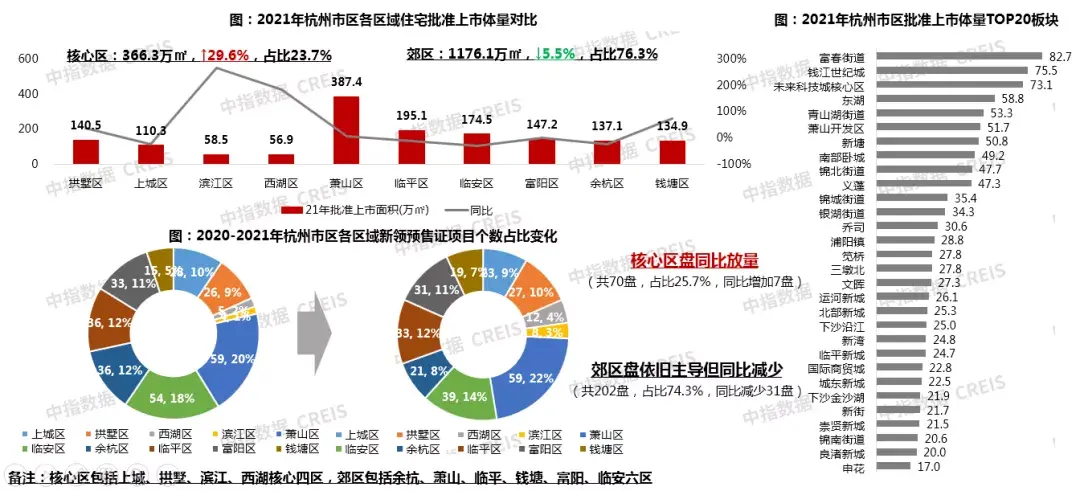

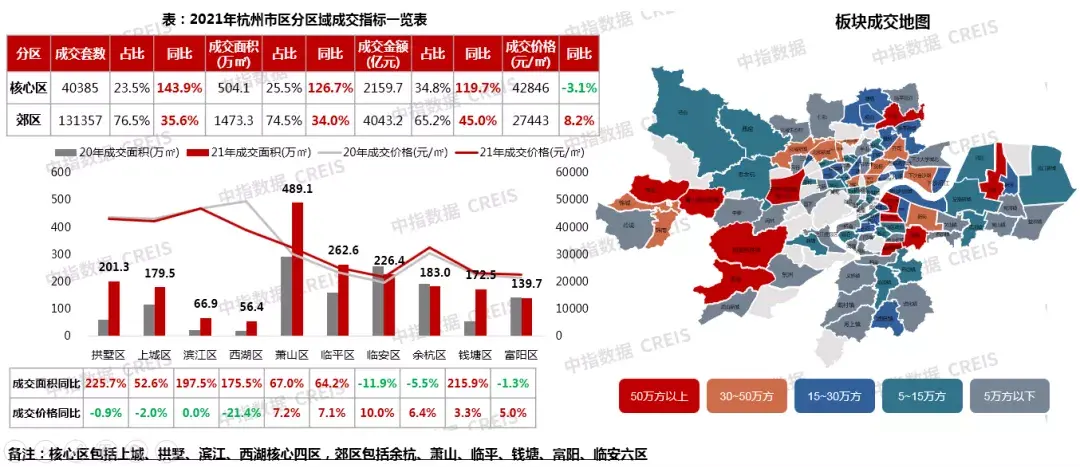

▌核心区在供应拉动下成交规模显著增长,临安、余杭等郊区成交下滑

分各区域来看,郊区依旧为杭州住宅市场的供应主力,全年新领预售证项目202盘,累计批准上市1176.1万㎡,占比76.3%,同比去年体量下滑5.5%;成交方面,郊区全年成交面积1473.3万㎡,同比去年增长34.0%,主要依靠萧山、临平、钱塘成交面积的显著提升,临安、余杭、富阳三区域成交下滑。

核心四区在新盘放量下供应回升明显,全年新领预售证项目70盘,累计批准上市366.3万㎡,同比去年体量增长29.6%;成交方面,核心区在供应拉动下成交规模大增,全年成交面积504.1万㎡,同比去年增长126.7%,其中拱墅成交面积增长幅度最高,涨幅高达225.7%。

数据来源:中指数据CREIS(点击试用)

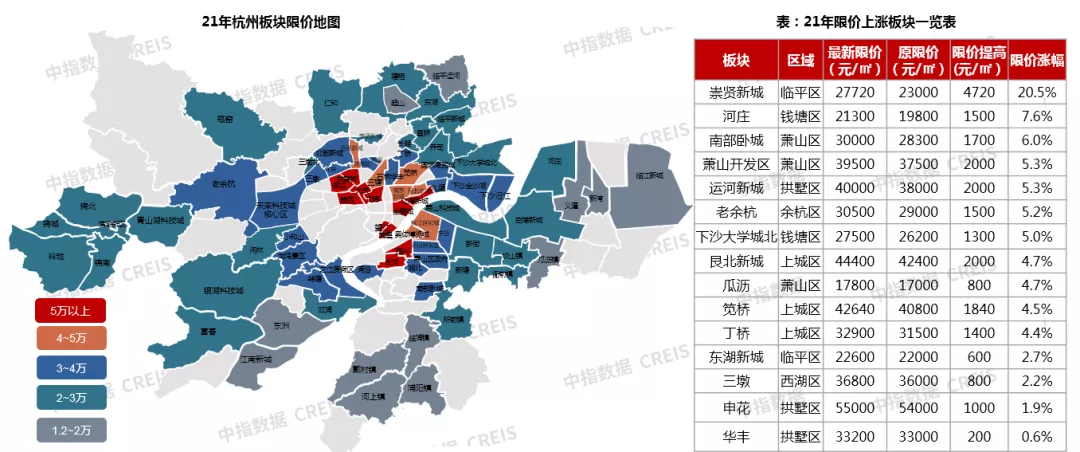

▌板块限价版图重塑,多个板块限价上调

随着第三次集中出让土地挂牌,杭州多个板块新房限价出现调整,崇贤新城、大江东、南部卧城、萧山开发区、运河新城等多个板块限价上调,其中崇贤新城新房限价由23000元/㎡提升至27720元/㎡,限价涨幅20.5%,各板块涨幅排名第一,大江东河庄板块的新房限价也上涨了1500元/㎡,由原来的19800元/㎡上涨至21300元/㎡。

与此同时,一些板块的新房也迎来首次限价,西湖区三墩板块新房限价36800元/㎡,同临近板块三墩北限价相差近9000元/㎡,2020年新面世的余杭区云城板块也出现限价,新房限价36100元/㎡,首宗地块为龙湖、浙江省交投联合竞得的余杭组团YH-18单元杭腾未来社区地块。此外桥西拱宸桥板块、老余杭板块、西湖小和山板块也首次出现限价,拱宸桥板块51440元/㎡,老余杭板块30500元/㎡,小和山板块31440元/㎡。

数据来源:中指数据CREIS(点击试用)

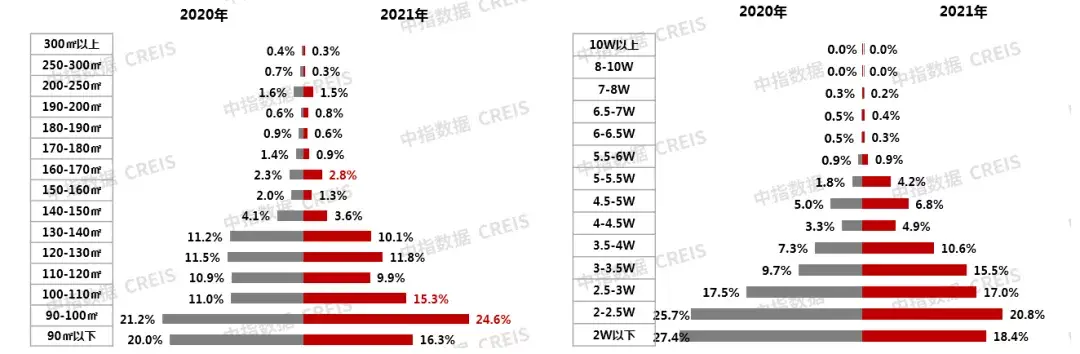

▌90-110方之间房源成交表现亮眼,成交单价、总价结构整体上移

从面积段分布来看,2021年杭州商品住宅市场里刚需产品依旧占主导,且份额明显上升,90-110方之间产品占比近4成,较2020年提升了7.7个百分点;140方以上的大户型产品成交占比下滑,共计占比12.1%,较2020年收窄了2.1个百分点。

从价格段分布来看,房源多集中在2-4万之间,8万为房价天花板,成交单价整体上移,2万以下房源成交占比不足20%,收窄了9.1个百分点;3-4万之间中间价位的房源成交占比则提升显著。

图:2021年商品住宅产品面积、均价分布

数据来源:中指数据CREIS(点击试用)

从产品套总价分布来看,成交套总价整体上移,2021年杭州住宅主力总价段为150-350W,共计占比55.8%;与2020年对比,250W以下套总价房源占比收窄10.9个百分点,250-350W之间房源占比提升最显著,为4.5个百分点;400-550W之间的中高端房源占比也提升了4个百分点;其余总价段占比变化不大。

从套总价板块分布来看,郊区板块套总价增长显著,购房门槛提升,核心区板块受限于严格的限价,套总价增长有限。

图:2021年商品住宅产品套总价分布

数据来源:中指数据CREIS(点击试用)

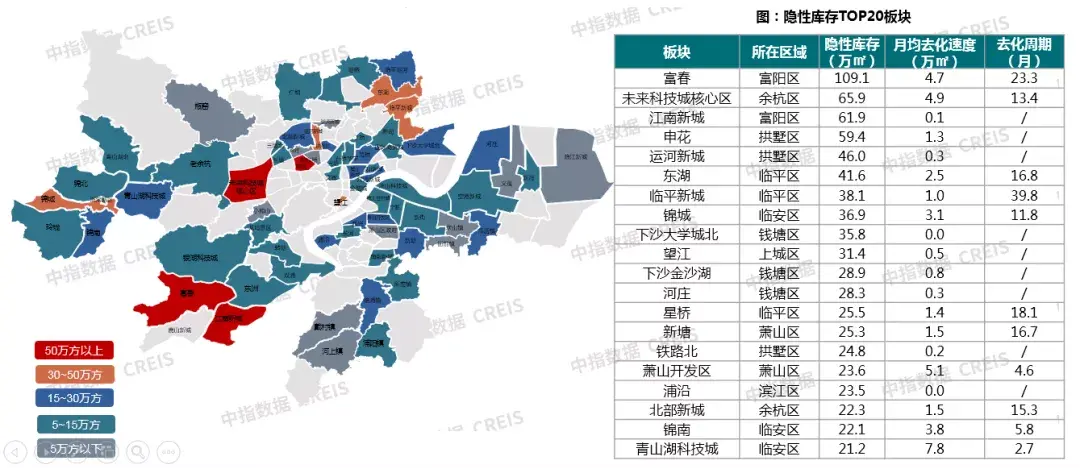

▌显性库存出清周期2.6个月,隐性库存9.7个月,市场后续房源不足

短期来看,截止2021年底,杭州市区住宅可售面积仅346.9万方,按照近6个月平均去化速度计算,市区出清周期仅2.6个月,处在低位,房源供应不足。分区域来看,除富阳去化周期10.5个月、临安去化周期7.1个月外,其余各区域出清周期均在4个月以内。

数据来源:中指数据CREIS(点击试用)

长期来看,杭州全市隐性库存达到1279.4万㎡,去化周期共9.7个月,近50个板块面临断供,存量主要集中在富阳、余杭、临平等郊区核心板块,但整体去化压力较小;核心区中,申花、运河新城、望江等热点板块储备房源相对可观。

数据来源:中指数据CREIS(点击试用)注:隐性库存=19年后成交地块的待上市房源面积,已剔除保障性地块、自持、公租房以及公建部分(包含商业配套、公共设施等)

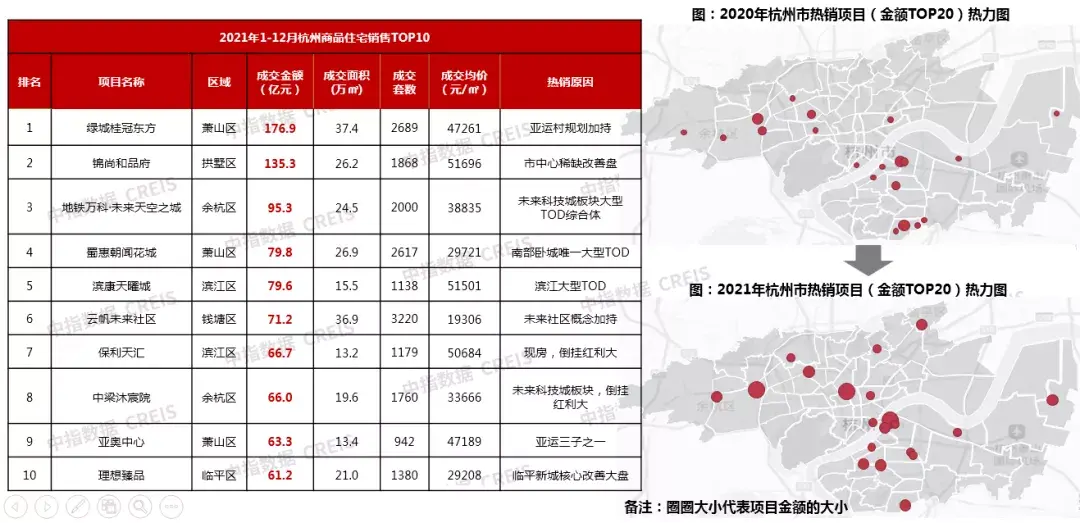

▌热销项目门槛值大幅提升,亚运村、TOD等概念加持楼盘备受购房者青睐

2021年,是红盘大量入市的一年,热销楼盘门槛值大幅提升,2021年杭州销售金额TOP10项目门槛值为61.2亿元,2020年仅37.3亿元;TOP20门槛值由2020年的29.8亿元上涨至47.0亿元;仔细分析热销原因:现房、倒挂红利盘逐渐退出市场,热销楼盘多规划/改善驱动,亚运村、未来社区、TOD等概念加持楼盘备受购房者青睐。未来买房投资属性减弱,购房者将更关注区域潜力与居住价值。

数据来源:中指数据CREIS(点击试用)

二手房市场表现

▌二手房市场成交同比下降14.4%,四季度探底回调

2021年杭州市区(不含富阳、临安)共计成交二手房69819套,同比下降14.4%。

全年走势波折,1-3月尽管横跨春节假期,但成交规模仍延续20年底热度;进入二季度,4月二手房成交量创年内新高,5月开始市场高位回落,成交持续下滑,到10月仅成交1852套,创历史新低;11、12月,伴随着房贷利率的宽松、放款速度加快,二手房市场止步于六连跌,成交量探底回调,阶段性以价换量的局面横亘在市场上。

图:2020年至今杭州市区(不含富阳、临安)二手房、新房成交月度走势

数据来源:中指数据CREIS(点击试用)

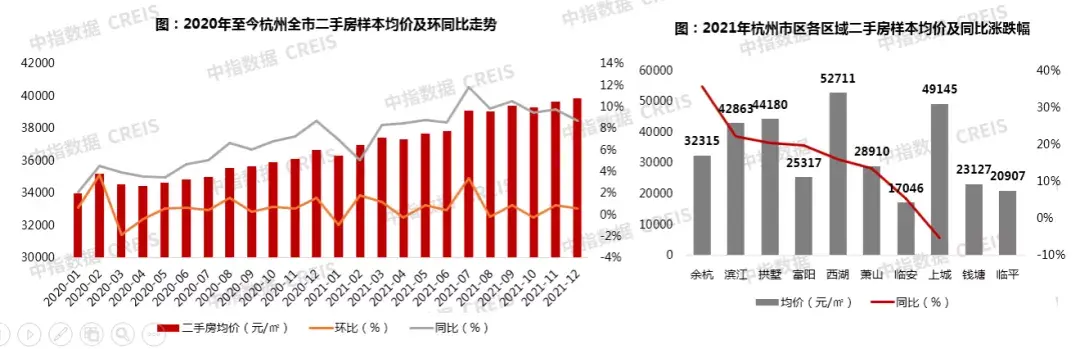

▌8月开始二手房价格环同比涨幅波折下探,余杭、滨江、拱墅二手房交易活跃

截止2021年12月,杭州二手房样本均价为39880元/㎡,环比累计涨幅8.47%,较2020年累计涨幅(8.45%)微幅扩大,主要受1-7月二手房价格涨幅拉动;8月开始,杭州出台8.5新政,红盘开始纳入5年限售监管,再加上房地产税、不断缩进的信贷政策和其他城市二手房指导价等多重因素的影响,二手房购房群体观望情绪浓郁,房价开始有所松动,样本均价环同比涨幅波折下探。

分区域来看,二手房交易热度较高的余杭、滨江、拱墅区二手房价格同比涨幅居前三,涨幅均超20%。

数据来源:中指数据CREIS(点击试用)

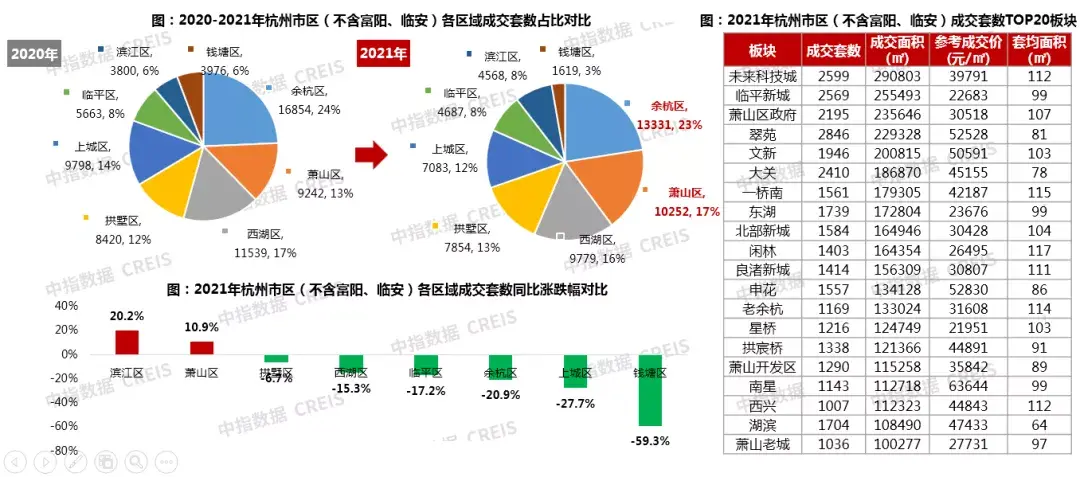

▌余杭、萧山仍为二手房成交主力,未来科技城、临平新城、萧山区政府表现亮眼

从成交结构来看,余杭、萧山两区仍为二手房成交主力,滨江、萧山同比去年成交上涨,未来科技城、临平新城、萧山区政府板块表现亮眼,位列前3 。

数据来源:中指数据CREIS(点击试用)

商业地产市场表现

▌商业地产整体稳步复苏,三种业态销售端均实现增长

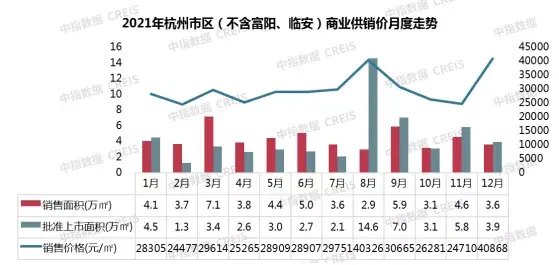

2021年杭州市区商业地产市场量价保持增长趋势,成交面积293万㎡,同比增长35.8%,价格突破3万,与疫情严峻时期相比,商业地产市场逐步走向复苏。

分业态来看,办公、商业、酒店式公寓三种业态销售端均实现增长。特别是办公市场2021年不仅成交翻倍,供应增8成,表现亮眼。

图:2021年杭州市区(不含富阳、临安)各商业物业供销量价及同比情况

数据来源:中指数据CREIS(点击试用)

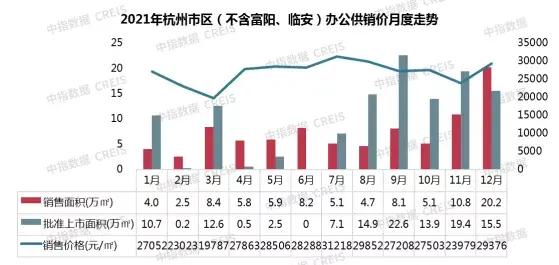

▌办公市场从低谷中开始爬升,成交量同比翻倍,成交价稳步回升

杭州办公市场2021年成交量88.8万㎡,同比翻倍,成交价稳步回升,表现亮眼。全年成交从回暖走向火热,一、二季度尚处于市场回暖期,部分均价超过3万/㎡的项目拉升了市场均价,如位于钱江世纪城核心的IOC潮悦、亚奥中心等;下半年市场热度开始高涨,世茂智慧之门、德信空港城、杭州国际金融会展中心等项目去化表现火热,拉升整体市场热度。

数据来源:中指数据CREIS(点击试用)

▌商业市场整体表现不温不火,受疫情反复的影响,难以在短时间内大面积回暖

商业市场2021年成交51.9万㎡,整体表现不温不火,一季度市场开始复苏,德信华威·杭州之翼、新天地·金色时光等项目拉升全年成交量;二季度转势向下,仅三季度供应量较大,但需求支撑不足,加之12月杭州疫情来袭,四季度商业市场成交萎靡。

数据来源:中指数据CREIS(点击试用)

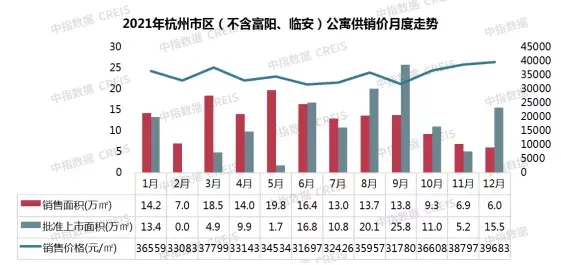

▌公寓市场成交量价保持上行趋势,公寓均价一路升至3.5W,下半年需求支撑不足,“有价无市”现象明显

公寓市场2021年成交152.6万㎡,全年成交量价保持上行趋势,一、二季度由部分热度较高的项目带动整体成交量上行,如亚奥中心、嘉合未来金座、杭州新天地等,下半年受大环境影响,三、四季度价格上行但成交走低,“有价无市”现象明显。

数据来源:中指数据CREIS(点击试用)

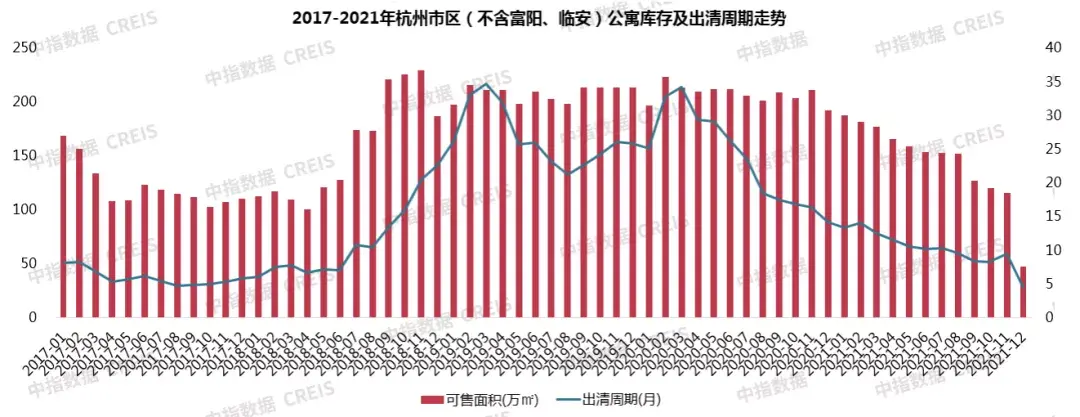

当前公寓库存仅48万方,同比下降75%,处于历史低位,出清周期自2020年3月递减,年底缩短至4.6个月,长期供过于求的局面得到改善。

数据来源:中指数据CREIS(点击试用)

▌小户型低总价公寓产品成交热度减弱,300方以上的高端大平层公寓表现亮眼

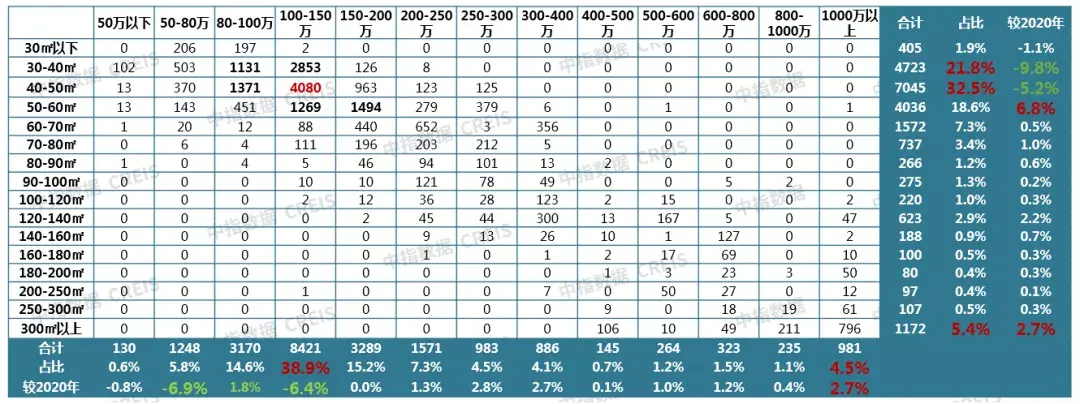

从2021年杭州公寓市场的产品成交结构来看,普通公寓成交面积趋大化,50-60方产品增长最快,成交占比增幅达6.8%;30-40、40-50方的产品仍是主流,但下滑幅度较大;150万以下的公寓成交占比较2020年下降了12%,总体来说,小户型低总价产品的成交热度有所减弱;面积300方以上的大平层产品畅销,2021年共成交1172套,同比增长78%,下面将分析大平层的产品及去化表现。

图:2021年杭州公寓市场产品成交结构

数据来源:中指数据CREIS(点击试用)

▌300-400方之间、总价1000万以上的大平层受追捧

从成交面积段来看,面积在300-400方之间的大平层为绝对主力,且2021年的成交占比提升了10%。杭州在2021年7月出台“禁商墅”政策,禁止独立布置商墅,又于11月规定商服用地的最小分割单元从300平方米调整到800平方米,未来面积在800方以下的大平层将不复存在。

从成交总价段来看,总价在1000万元以上的大平层为成交主力,且成交占比增长最大。2021年成交套均总价TOP1的大平层项目为钱江会馆,坐落于钱江新城核心区,受到高净值客群追捧。未来随商服用地最小分割单元的调整,高端大平层总价更上一层楼,购买高端大平层的门槛将更高。

数据来源:中指数据CREIS(点击试用)

从2021年大平层项目的成交表现来看,西投滨江·云栖名筑、观雲钱塘城、中海望庐位居2021年大平层销售套数TOP3,入榜TOP20项目多位于转塘、钱江世纪城、金融城等核心板块,核心区位、地铁+商业加持、兼具改善自住与投资属性是大平层头部项目的共通特征。

图:2021年杭州市区(不含富阳、临安)销售套数TOP20大平层项目

数据来源:中指数据CREIS(点击试用)

总结:2021年杭州楼市大热,但经历多次楼市调控,杭州政策已然筑底,预计2022年杭州楼市或将进入新的发展周期,市场将在调整中趋稳,云城、三江汇、钱江新城二期以及钱江世纪城等区域板块将为未来发展重点。